年金にも税金・健康保険はかかります

年金とはいえ収入なので税金がかかります。なんとなく国からいただいているような感じなので最初から天引きされた状態で入って来るのだろうと思っていたりするのですが、それはそれこれはこれということのようで、しっかり税金も健康保険代も引かれてしまいます。

ちなみに国民年金の支払いは60歳で終了。厚生年金は会社で働いている限りいつまでも支払います。

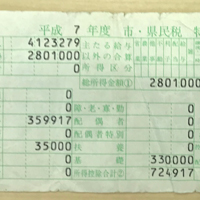

年金にかかる税金・健康保険計算

年金金額: 扶養家族:

年金金額はこちらでシミュレーションしましょう年金計算はコチラ

扶養家族は年金をもらう時点で扶養に入っている人数です

都道府県によって税額や保健額は変わります。

| 年金にかかる税金・健康保険は | |

|---|---|

| 年金合計(年) | 0 |

| 健康保険(年) | 0 |

| 所得税(年) | 0 |

| 住民税(年) | 0 |

| 年金手取り(年) | 0 |

| 年金手取り(月) | 0 |

以外に多い税金や健康保険

本来250万円の年金収入に対して28万円ぐらい税金や健康保険にかかることになります。月々208,333円の額面収入に対して手取りでは186,149円になってしまいます。けっこう引かれてしまいますのでしんどいですね。

年金で月18万とかはかなり恵まれているパターンだと思います。実際はもう少し下がるのではないでしょうか?

生活費も考えておこう

税金や健康保険を支払った後で残ったお金は生活費に回していかないといけません。住宅は賃貸なら家賃・持ち家の場合でも住宅ローンや管理費や固定資産税を考えておかないといけませんね。あとは光熱費や食費です。また健康ならいいですが歳をとって来ると定期的に病院にいかないといけないでしょう。

生活費の変化

食費はがっつり食べれなくなるようなので減って来ると思います。また子供が独り立ちしているならその分(教育費)などはかなり減ると思います。

プラス5万円

いろいろ考えると年金だけではゆとりのある生活は難しそうです。一説には年金プラス5万円ぐらいあればなんとか生活できるという話も聞きます。

5万円が妥当かどうかはわからないのですが年金収入以外の収入源を確保しておいたほうがよさそうです。

ローンが残っていたり子供が独り立ちしていない場合

いちばん大変なパターンです。わたしも人ごとではないですが40ぐらいで住宅ローン35年で組むと払い終わるのは75歳です。

また子供が独り立ちしていない場合は教育費がかなりかかります。こちらは奨学金を使わざるを得ないですね。

ただでさえ収入が少ない状態で住宅ローンで何万円も払っていたらたいへんです。

繰上げ返済はやめておこう

退職金がまとまって出たらそれを返済に回して住宅費ゼロ。とか考えられますが、定年ぐらいになるとローンの残り期間も少なくなって来ていると思いますので利息に回る比率も少なく、そもそも住宅ローンは利息自体が安いのでこのまま支払い続けたほうが急な出費に対応できます。また不幸にもご主人がなくなった場合はローン自体がチャラになりますしね。

年金以外の収入源

年金だけでは足りないので今のうちになんとなく収入源を考えておきましょう。

退職金を生活費にまわす

大企業ならウン千万の退職金がもらえるかもしれませんが中小企業なら500万以下だったり20%ぐらいはそもそも退職金がなかったりします。事前にいくらもらえるか調べてしっかり設計してください。けっこうもらえそうなら年金にプラスすればいいでしょう。

65歳まで会社に残る

定年退職後、65歳までは任意ですが会社に残ることができます。その場合役職なしで年収も半分ぐらいだとは思いますがそれだけ稼げたらなんとかなると思います。

転職・またはアルバイト

定年退職後の転職、なかなかむずかしいようです。ただバイトならなんとかなるでしょう。月10万以上かせげればだいぶマシだと思います。会社に残るよりもだいぶ収入が減ると思うので覚悟が必要です。

奥さんや子供の収入があてになるなら一緒に頑張る姿勢が大事です。

起業する

個人的にはおすすめですが、50ぐらいから情報収集を含め準備しておくべきだと思います。最初の2年間は売り上げゼロを覚悟しましょう。

[iDeCo]や[NISA]の活用

普段眠らせているお金があるなら[iDeCo]や[NISA]はおすすめです。20年も投資したら倍近くなると思いますので積極的に考えましょう。

年収診断シミュレーション

あなたの適正年収はいくらでしょう?年齢や地域・業種・職種などを選んで平均年収を調べます。

年金受給額計算シミュレーション

あなたは年金をいくらもらえるのでしょう?もらえる年金を簡易計算します。

Mac版マイナンバーカードを使った特別定額給付金の申請方法

今年の新型コロナ COVID-19によって緊急事態宣言となり、対策として1人10万円の特別定額給付金が支給されるようになりました。そこでMacからマイナンバーカードを使った申請方法を解説します。

結局退職金はいくらもらえるの?

退職金を投資にとか開業資金になどと思われている方!それは一部の大企業のお話。中小企業だと退職金制度自体無い場合もあります。

年金に限界!貯蓄2000万円必要

検証します!金融庁はほぼ年金に頼る生活を送った場合、約2000万円が不足するという試算を示した。本当は?

年金プラス2000万円。支出の根拠がおかしい

金融庁の約2000万円が不足の報告書。年金は19万、支出が26万円この根拠を調べるといろいろおかしい点がわかりました。

もらい忘れないですか?年金や失業保険のまとめ

年金受注年齢になっても申請しないともらえない年金があるので一度確認しましょう。簡単に一覧にまとめました。

1992年の初任給はいくらだったか

給料が少ない上がらないなど給料の悩みも多いのではないでしょうか?では昔はどうだったのでしょう?1992年の初任給を分析します。

すぐわかるとは何か

近頃よく耳にする[iDeCo](確定拠出年金)。そもそもiDeCoとはなんなのか?もうかるのか?をまったく知らない人に簡単に説明します。

すぐわかる![つみたてNISA]とは何か

近頃よく耳にする[つみたてNISA]。そもそも[つみたてNISA]とはなんなのか?もうかるのか?をまったく知らない人に簡単に説明します。

楽天証券[つみたてNISA]から商品ピックアップ

楽天証券の[つみたてNISA]は約150の商品があります。その中からどれを選べばいいかピックアップする検索システムを作りました

安全運用?積極運用?投資リスク許容度診断

投資信託 iDeCo NISAの商品を選ぶにあたってあなたのリスク許容度によって選ぶ商品も少しづつ変わって来ます。ここではあなたのリスク許容度を診断します。

株の投資AI

近頃AIが流行っています。ディープラーニングや画像認識・自動運転などなど。そこで株の投資を考えてくれるAIを作成しました。こちらをご覧ください。

株の投資AI2

うねりチャート底値買い投資術で株を選んでくれるAIを作成しました。こちらをご覧ください。

生命保険の保険金額計算機

保険は家についで2番目に高い買い物と言われていますがはたしてそれは適正な保険なのでしょうか?チェックしてみてください。

住宅ローンシミュレーション

シミュレーションを2種類用意。家賃と同じ額で買える物件の価格を出すシミュレーションと、物件の価格から支払額を出すシミュレーション。

メールアドレスなしで年収診断ができるサイト一覧

会員登録なしで年収診断できるサイトをまとめました。

グリットテスト

アンジェラ・ダックワースさん著の『GRIT やり抜く力』から「やり抜く力」をはかるグリットケールを作ってみましたのでご利用ください。

ビデオサービス コンテンツ一覧

ビデオサービス コンテンツ一覧を作成しました。(Amazonプライム・dアニメストア・Disney+・DMM TV・dTV・hulu・NETFLIX・U-NEXT一覧です)

サイト乗っ取りの攻撃への対応プログラム

サイト乗っ取り被害にあいました。幸いすぐに対応できたのですが数日間攻防したので経緯と、攻撃への対応プログラムを公開します。

新型コロナ COVID-19で新しいビジネスを考える

新型コロナ COVID-19で、経済も世界も大きなダメージを受けています。しかしこのまま滅入っているわけにはいきません。新しく何かできないか考えてみましょう。

起業してわかった会社に残るリスク

もし起業して失敗したら若いうちはともかくそこそこの年齢になると再就職も難しいしもう取り返しがつかない。はたして本当でしょうか

起業するリスクがわかればリスクを最小限にできる

起業=リスクとは失敗するリスクですが。どの状態が失敗なのか・どうすれば失敗は避けられるのかを理解すればリスクを減らすことができそうです。

人生100年時代は本当に来るのか

人生100年時代が来ると言われていますが、日本人の平均寿命は女性87.14歳 男性80.98歳。本当に寿命は伸びるのでしょうか?検証しました。

マッチングビジネスで起業はちょっと待って!

交流会などでよく耳にするマッチングビジネス系。ところがマッチングビジネスは難しいと思うのです。なぜ難しいか説明します。

中国ビジネスについて知ったことをシェア

中国の人口は10億人とも言われ世界一。ぜひ挑戦してみたいと思うのですが本当のところどうなのでしょう?中国人の友達などに聞いたことをシェアします。

プログラマー・デザイナーがWEBサービスを作って運営する方法

デザイナーには物事を整頓して伝える力があり、プログラマーにはサービスを構築する力があります。この2つの力でWEBサービスを作る方法を考えてみました。

2018版会社設立の電子認証

電子定款を作成するのにいろいろハマったので簡易メモを残します。

2018/11月の方法です。

PhpSpreadsheetをサクラサーバーにインストールする方法

PhpSpreadsheetをサクラサーバーにインストールする方法。ばっちりな情報があまりなかったのでまとめました。

2019/04月の方法です。