年金に限界!貯蓄2000万円必要

金融庁は2019年6月3日、『高齢社会における資産形成・管理』の報告書を取りまとめ、夫が65歳以上、妻が60歳以上の夫婦が30年間、ほぼ年金に頼る生活を送った場合、約2000万円が不足するという試算を示した。

https://www.fsa.go.jp/index.html

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

衝撃の内容ですが、内容を詳しく見て見ましょう。

報告書によると

報告書は、男性が65歳以上、女性が 60歳以上の夫婦のみの世帯では、公的年金を中心とする収入約21万円に対し支出は約26万円となり、月5万円の赤字になると試算。これから20年生きるなら1300万円、30年なら2000万円が不足になると指摘しています。

少子高齢化で年金の給付水準の調整が予想され、今後不足額はさらに拡大するとし、

年金とともに老後の生活資金の柱だった退職金も、直近は大学卒で平均2000万円程度となっており、ピーク時から30-40%減っています。報告書は今後も減少傾向が続く可能性があるとして、資産形成の重要性を訴えました。

2000万円不足・・・本当は

報告書では年金だけだと毎月5万円不足するので30年間で約2000万円とありますが、5万円不足を30年なら1800万円ですね。その1800万円を事前に用意しておけばリタイア後は働かなくていいという試算ですね。

それにしても1800万円を約2000万円ってちょっと盛りすぎじゃない?

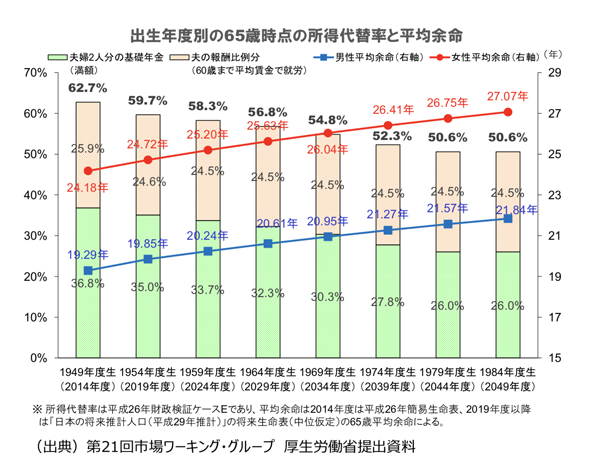

人生100年時代

50代男性の平均寿命は以前調べたのですが人生100年時代。男性が95歳まで生きるのは十分あり得ます。

モデルケースでは65歳以降、夫も妻も働かない場合のようですので夫婦で月10万ぐらいを10年。75歳までつづけることができれば、1200万円あればいいことになります。

退職金2000万って・・・上場企業ね

報告書を見ると退職金をその1800万円にまわせばとりあえずは大丈夫そうです。一流企業の退職金は2000万円ぐらいあってそれぐらいあれば足りるという計算なんだと思いますが、中小企業の退職金はそんなにもらえません。よくて1000万円。中小企業退職金共済制度(中退共制度)加盟の企業で大きくない会社なら500万円ぐらいかもしれません。(私が勤めていた50人規模の会社はそんなもん)

実際はいくら必要なのか

夫75歳までパートなどで月5万円稼ぐことができれば足りない額は1200万円。中小企業の退職金で500万円貰えるとしたら700万円の不足となえります。

今50歳前後ならiDeCoで年間35万円ぐらいを10年間続けると倍ぐらいに増える(可能性がある)ので月間3万円ぐらいですね。(節税効果があるので節税の10%を引くと実質月2.7万円)これでなんとななると思うのですが、子どもの大学の学費などを考えると貯蓄する余裕があっても全部学費ですっからかんになりそうなのでなかなか難しそうですね。うちの場合も子供が大学を卒業する時に私は58歳。いまの貯蓄は大学の学費に全部持っていかれると思います・・・・。

ただ田舎に引っ越すなりして生活費を抑えていけばなんとかなるかもしれません。

下に続く

惑わされちゃダメ!町の人の声

テレビのインラビューなどを見ているとかなりショックを受けている人が多かったようです。そりゃそうですよね。なんのために高い年金を払ってるんだその分返せという話ですよ。

特に年金だけでは生活できないなんていまさらいわれても的な人は多いです。

しかしちょっと待ってください。年金は73歳まで生き延びればとりあえず元は取れます。そして73以上生き延びる可能性は非常に高い。73歳以降はどんどんもらい得。となると絶対に続けた方がいいです。

同じ額を投資信託してても81歳までいくとほぼトントンだとおもいます。保険屋の年金保険なんかと比べれば非常にいい投資になるのであまり惑わされないように!

ではどうすればいいか

なんとか貯蓄ができればいいのですが、基本的に食いつぶしていくだけの生活はつらいものがあるでしょう。

現状、会社員の方も主婦の方も自分だけで稼げる副業を持つことはいいと思います。

特に会社員の方はいくら出世したところで退職したら終わりなので、会社員経験や人脈を使って副業したり、起業の準備を初めて行った方が良いと思います。

特にリスクの少ないネット系のビジネスを考えたり、インスタやTwitterのフォロワーを何万人単位でつくっていくとかちょっとだけでも行動して行きましょう。

オススメ:年金受給額計算シミュレーションもやってみよう

年収診断シミュレーション

あなたの適正年収はいくらでしょう?年齢や地域・業種・職種などを選んで平均年収を調べます。

年金受給額計算シミュレーション

あなたは年金をいくらもらえるのでしょう?もらえる年金を簡易計算します。

Mac版マイナンバーカードを使った特別定額給付金の申請方法

今年の新型コロナ COVID-19によって緊急事態宣言となり、対策として1人10万円の特別定額給付金が支給されるようになりました。そこでMacからマイナンバーカードを使った申請方法を解説します。

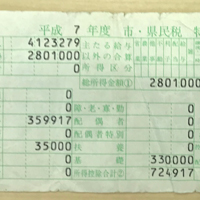

年金にも税金・健康保険はかかります

年金とはいえ収入なのでしっかり税金も健康保険代も引かれてしまいます。どれくらい引かれるか調べました。

結局退職金はいくらもらえるの?

退職金を投資にとか開業資金になどと思われている方!それは一部の大企業のお話。中小企業だと退職金制度自体無い場合もあります。

年金プラス2000万円。支出の根拠がおかしい

金融庁の約2000万円が不足の報告書。年金は19万、支出が26万円この根拠を調べるといろいろおかしい点がわかりました。

もらい忘れないですか?年金や失業保険のまとめ

年金受注年齢になっても申請しないともらえない年金があるので一度確認しましょう。簡単に一覧にまとめました。

1992年の初任給はいくらだったか

給料が少ない上がらないなど給料の悩みも多いのではないでしょうか?では昔はどうだったのでしょう?1992年の初任給を分析します。

すぐわかるとは何か

近頃よく耳にする[iDeCo](確定拠出年金)。そもそもiDeCoとはなんなのか?もうかるのか?をまったく知らない人に簡単に説明します。

すぐわかる![つみたてNISA]とは何か

近頃よく耳にする[つみたてNISA]。そもそも[つみたてNISA]とはなんなのか?もうかるのか?をまったく知らない人に簡単に説明します。

楽天証券[つみたてNISA]から商品ピックアップ

楽天証券の[つみたてNISA]は約150の商品があります。その中からどれを選べばいいかピックアップする検索システムを作りました

安全運用?積極運用?投資リスク許容度診断

投資信託 iDeCo NISAの商品を選ぶにあたってあなたのリスク許容度によって選ぶ商品も少しづつ変わって来ます。ここではあなたのリスク許容度を診断します。

株の投資AI

近頃AIが流行っています。ディープラーニングや画像認識・自動運転などなど。そこで株の投資を考えてくれるAIを作成しました。こちらをご覧ください。

株の投資AI2

うねりチャート底値買い投資術で株を選んでくれるAIを作成しました。こちらをご覧ください。

生命保険の保険金額計算機

保険は家についで2番目に高い買い物と言われていますがはたしてそれは適正な保険なのでしょうか?チェックしてみてください。

住宅ローンシミュレーション

シミュレーションを2種類用意。家賃と同じ額で買える物件の価格を出すシミュレーションと、物件の価格から支払額を出すシミュレーション。

メールアドレスなしで年収診断ができるサイト一覧

会員登録なしで年収診断できるサイトをまとめました。

グリットテスト

アンジェラ・ダックワースさん著の『GRIT やり抜く力』から「やり抜く力」をはかるグリットケールを作ってみましたのでご利用ください。

ビデオサービス コンテンツ一覧

ビデオサービス コンテンツ一覧を作成しました。(Amazonプライム・dアニメストア・Disney+・DMM TV・dTV・hulu・NETFLIX・U-NEXT一覧です)

サイト乗っ取りの攻撃への対応プログラム

サイト乗っ取り被害にあいました。幸いすぐに対応できたのですが数日間攻防したので経緯と、攻撃への対応プログラムを公開します。

新型コロナ COVID-19で新しいビジネスを考える

新型コロナ COVID-19で、経済も世界も大きなダメージを受けています。しかしこのまま滅入っているわけにはいきません。新しく何かできないか考えてみましょう。

起業してわかった会社に残るリスク

もし起業して失敗したら若いうちはともかくそこそこの年齢になると再就職も難しいしもう取り返しがつかない。はたして本当でしょうか

起業するリスクがわかればリスクを最小限にできる

起業=リスクとは失敗するリスクですが。どの状態が失敗なのか・どうすれば失敗は避けられるのかを理解すればリスクを減らすことができそうです。

人生100年時代は本当に来るのか

人生100年時代が来ると言われていますが、日本人の平均寿命は女性87.14歳 男性80.98歳。本当に寿命は伸びるのでしょうか?検証しました。

マッチングビジネスで起業はちょっと待って!

交流会などでよく耳にするマッチングビジネス系。ところがマッチングビジネスは難しいと思うのです。なぜ難しいか説明します。

中国ビジネスについて知ったことをシェア

中国の人口は10億人とも言われ世界一。ぜひ挑戦してみたいと思うのですが本当のところどうなのでしょう?中国人の友達などに聞いたことをシェアします。

プログラマー・デザイナーがWEBサービスを作って運営する方法

デザイナーには物事を整頓して伝える力があり、プログラマーにはサービスを構築する力があります。この2つの力でWEBサービスを作る方法を考えてみました。

2018版会社設立の電子認証

電子定款を作成するのにいろいろハマったので簡易メモを残します。

2018/11月の方法です。

PhpSpreadsheetをサクラサーバーにインストールする方法

PhpSpreadsheetをサクラサーバーにインストールする方法。ばっちりな情報があまりなかったのでまとめました。

2019/04月の方法です。